Créer des segments de risque client à l'aide d'une table de décision

Scénario métier

U+ Bank pratique actuellement la vente croisée en ligne en proposant différentes cartes de crédit à ses clients. La banque utilise déjà le credit score de ses clients pour déterminer s'ils sont admissibles à une carte de crédit.

Les nouvelles règles d'éligibilité imposent que les clients soient répartis en segments de risque allant de AAA à CCC. Tout d'abord, les clients appartenant aux catégories de risque BB- et CCC ne sont pas éligibles à recevoir une carte de crédit. Les clients appartenant à tout autre segment de risque y sont éligibles.

Les segments de risque sont déterminés par deux paramètres : le montant du prêt en cours (Outstanding loan amount) et le Credit score du client.

|

Condition |

Segment de risque |

|

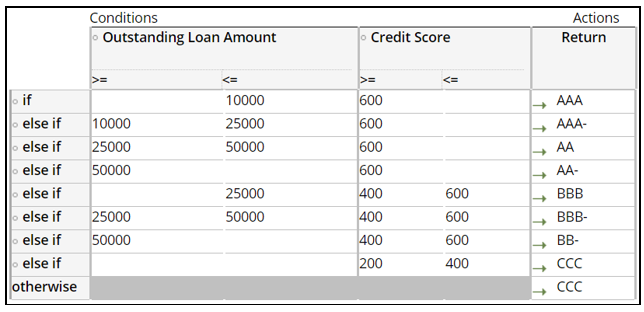

Si Outstanding loan amount est inférieur à 10 000 $ ET QUE Credit score est supérieur à 600 |

AAA |

|

Si Outstanding loan amount se situe entre 10 000 $ et 25 000 $ ET QUE Credit score est supérieur à 600 |

AAA- |

|

Si Outstanding loan amount se situe entre 25 000 $ et 50 000 $ ET QUE Credit score est supérieur à 600 |

AA |

|

Si Outstanding loan amount est supérieur à 50 000 $ ET QUE Credit score est supérieur à 600 |

AA- |

|

Si Outstanding loan amount est inférieur à 25 000 $ ET QUE Credit score se situe entre 400 et 600 |

BBB |

|

Si Outstanding loan amount se situe entre 25 000 $ et 50 000 $ ET QUE Credit score se situe entre 400 et 600 |

BBB- |

|

Si Outstanding loan amount est supérieur à 50 000 $ ET QUE Credit score se situe entre 400 et 600 |

BB- |

|

Si Credit score se situe entre 200 et 400 |

CCC |

|

Si Outstanding loan amount ET Credit score se situent dans une autre plage |

CCC |

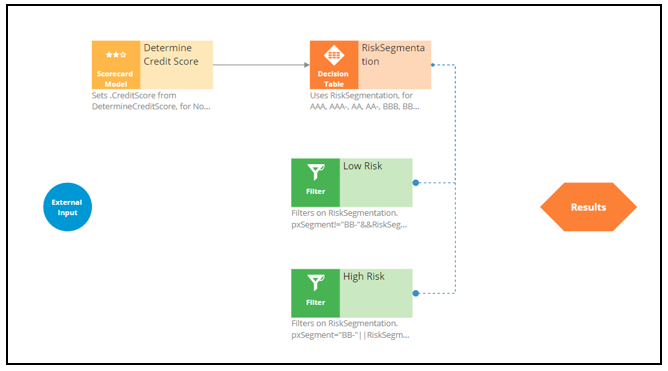

Pour mettre en œuvre la nouvelle réglementation bancaire, appliquez une stratégie d'engagement pour :

- Calculer le credit score

- Définir le segment de risque

- Filtrer les cartes de crédit en fonction du segment de risque

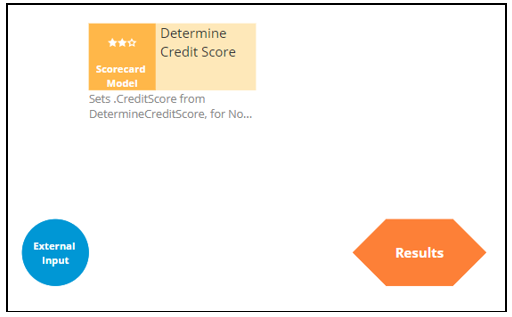

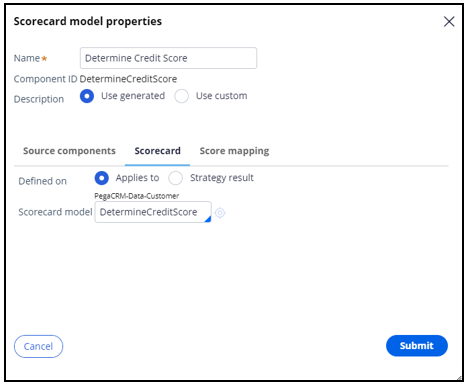

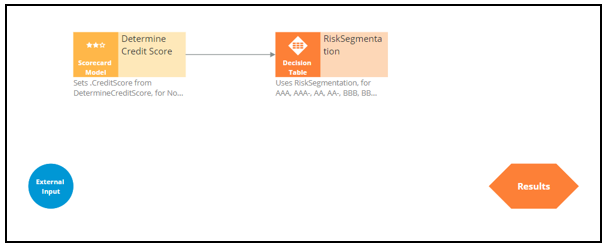

Calculer le credit score

U+ a déjà créé un scorecard, DetermineCreditScore, qui calcule le credit score du client. Vous pouvez recourir au scorecard dans la stratégie de prise de décision en ajoutant un composant Scorecard au canevas.

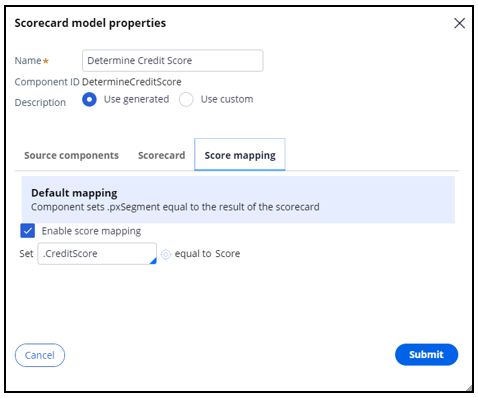

Puisque vous avez besoin du score brut, activez Score mapping et définissez la valeur de score dans la propriété de credit score.

Définir le segment de risque

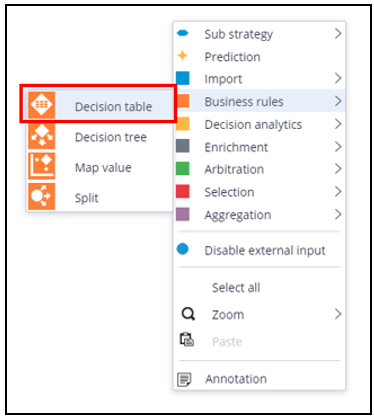

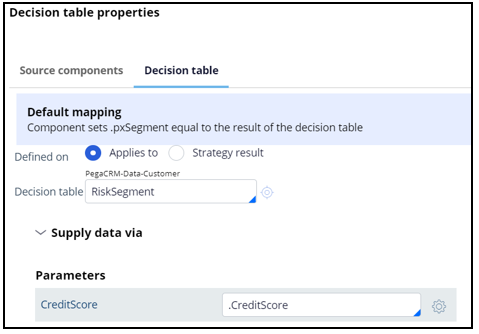

Pour mettre en œuvre les exigences en matière de segmentation des risques, utilisez un composant Decision table appartenant à la catégorie Business rules, qui génère le segment de risque du client.

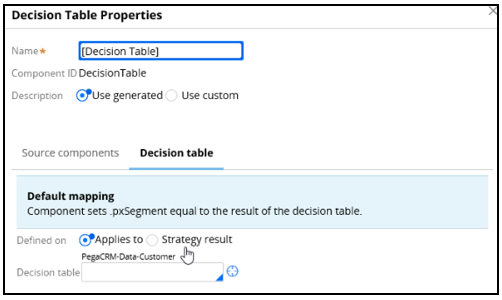

Le composant Decision table peut être défini en fonction du résultat de la stratégie, de la classe associée à ce résultat ou de la classe client. Le choix dépend souvent de l'endroit où se trouvent les propriétés utilisées dans le composant Decision Table. Dans le cas présent, le montant du prêt en cours est une propriété client et le calcul du credit score est une propriété qui relève du résultat de la stratégie ; les deux options sont donc pertinentes.

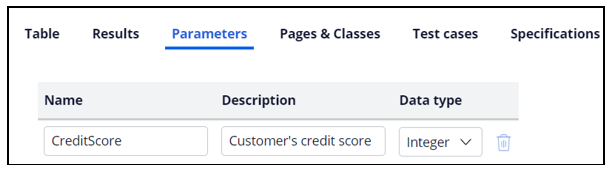

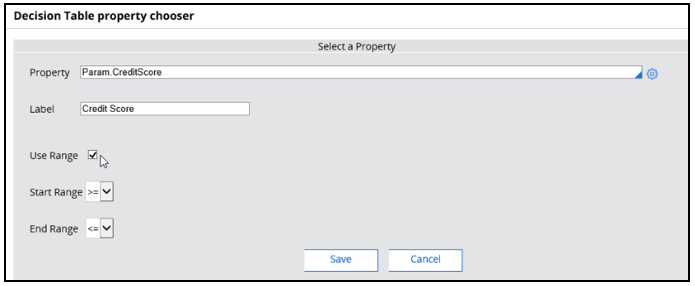

Pour que le credit score puisse servir de paramètre, vous devez d'abord le définir dans l'onglet Parameters. Pour ce scénario, définissez la classe client et faites-y référence dans le composant Decision Table.

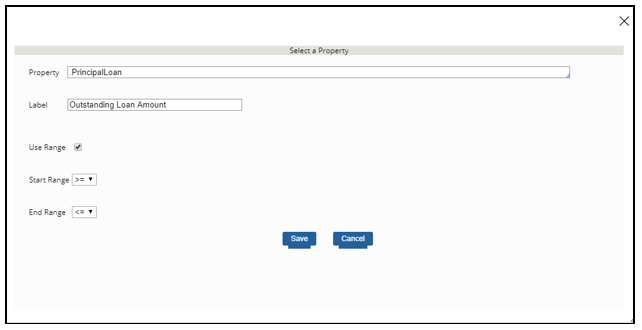

Deux colonnes de condition sont nécessaires à la création de la table. La première est le Principal Loan, qui est la propriété du modèle de données correspondant au montant du prêt en cours.

L'opérateur représente la condition appliquée à la colonne. Dans ce cas, il s'agit de supérieur à, qui vous permet d'exprimer la condition Outstanding loan amount de l'exigence.

La deuxième colonne de condition correspond à la propriété de credit score. Le credit score étant un paramètre, vous devez recourir au modèle Param.PropertyName.

La case à cocher Use Range permet de regrouper les credit scores.

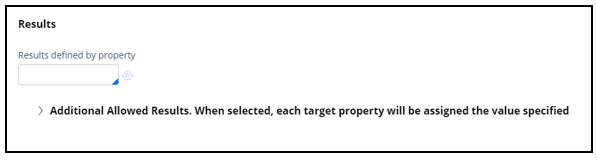

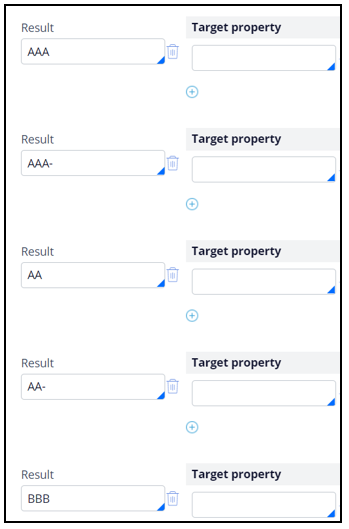

Vous devez ensuite déterminer les résultats éventuels du composant Decision Table dans l'onglet Results.

Après avoir ajouté les propriétés cibles dans Target properties et les résultats dans Result, la table ressemblera à ce qui suit.

Remplissez les exigences de la banque et définissez une valeur de retour (Return) pour chaque ligne du tableau.

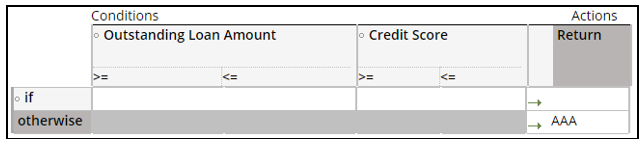

Remarque : si vous laissez un champ vide pour une valeur, le composant Decision Table n'en tient pas compte. Par exemple, si vous laissez le champ correspondant à la valeur de Credit Score vide, la comparaison des credit scores renvoie toujours à la valeur True.

Si aucune des conditions n'est remplie, par exemple, si le montant du prêt est égal à zéro et que le credit score est de 50, c'est la voie Otherwise (sinon) qui est suivie. Dans cet exemple, le résultat sera CCC.

Il faut souligner que, dès lors qu'une condition du composant Decision Table est satisfaite, le traitement prend fin. Par exemple, si le montant du prêt est égal à 30 000 $ et que le credit score est de 650, le traitement s'arrête à la troisième ligne et renvoie le résultat « AA ». Les autres lignes ne sont pas soumises au traitement.

Une fois la table configurée, retournez dans le volet de propriétés du composant Decision Table et établissez la correspondance entre le paramètre Decision Table et une propriété Strategy.

Filtrer les cartes de crédit en fonction du segment de risque calculé

Configurez deux composants Filter pour identifier les clients à haut risque et à faible risque.

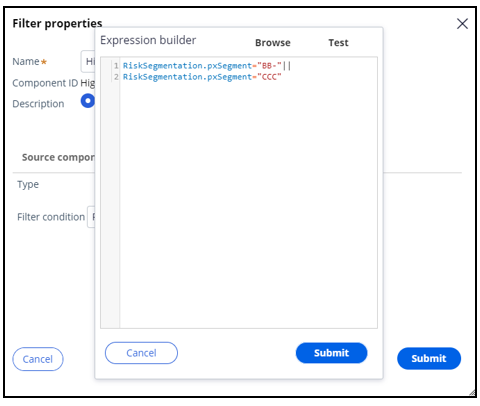

Les clients appartenant aux catégories de risque BB- et CCC ne sont pas éligibles à recevoir une carte de crédit, mais tous les autres clients le sont. La propriété de stratégie pxSegment contient les données de sortie du composant Decision Table. Aussi, il convient de créer des expressions pertinentes.

Filtre à faible risque (Low Risk) : RiskSegmentation.pxSegment!="BB-"&&

RiskSegmentation.pxSegment!="CCC"

Filtre à haut risque (High Risk) : RiskSegmentation.pxSegment="BB-"||

RiskSegmentation.pxSegment="CCC"

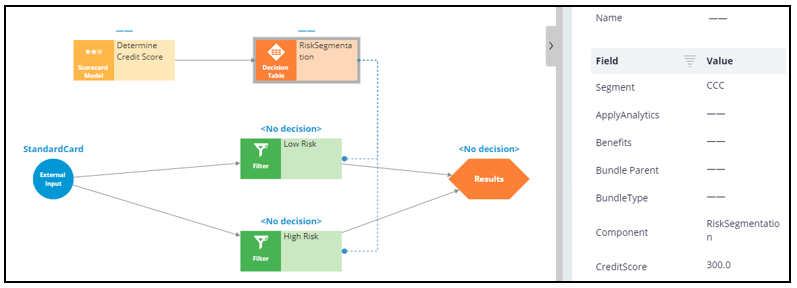

Lorsque vous testez la stratégie en appliquant un data transform pour le cas de Robert, vous constatez que ce dernier relève de la catégorie des clients à haut risque, puisqu'il a un montant de prêt en cours considérable, de plus de 50 000 $.

Par conséquent, vous pouvez vous attendre à ce que son segment de risque soit de type CCC.

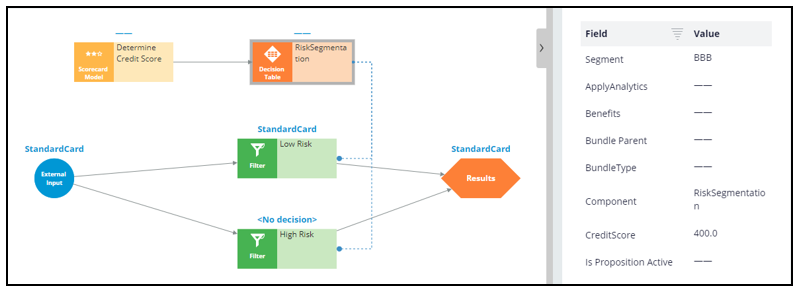

Lorsque vous testez la stratégie pour Arnold, qui a un prêt en cours de 8 000 $ et un credit score de 400, le composant Decision Table classe Arnold, à juste titre, dans le segment de risque BBB et le considère éligible à l'obtention de toutes les cartes de crédit.

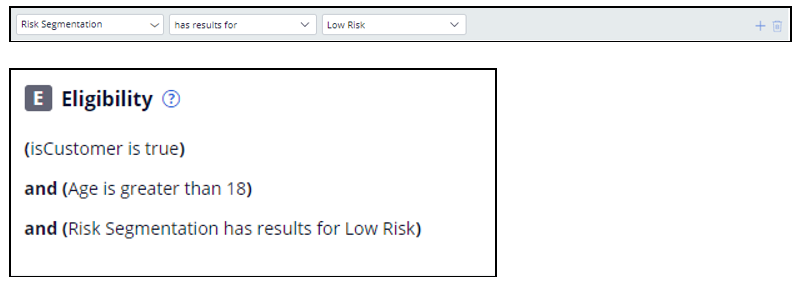

Définir les critères d'éligibilité

Une fois que la stratégie décisionnelle est au point, vous pouvez compléter la définition des critères d'éligibilité dans Next-Best-Action Designer.

This Topic is available in the following Modules:

If you are having problems with your training, please review the Pega Academy Support FAQs.

Want to help us improve this content?